Em resumo, a Declaração de Conteúdo Eletrônica (DC-e) é o documento digital que, desde 6 de abril de 2026, passou a ser obrigatório em todo o Brasil para o transporte de mercadorias sem nota fiscal. Portanto, escolas particulares, que normalmente são pessoas jurídicas não contribuintes do ICMS, também entram nessa regra sempre que enviam, por exemplo, materiais, kits, uniformes ou itens entre unidades.

Fala, Diretor, tudo certo?

Atualmente, a implementação da Declaração de Conteúdo Eletrônica (DC-e) tem gerado uma série de dúvidas para empresas, transportadores e profissionais que atuam diariamente com o envio de mercadorias.

De fato, entre os questionamentos mais frequentes, um deles merece atenção especial: como as pessoas jurídicas não contribuintes do ICMS deverão emitir a DC-e?

A dúvida é legítima. Afinal, embora a legislação permita a utilização da DC-e por pessoas jurídicas não contribuintes, as orientações divulgadas até o momento pelas administrações tributárias indicam alguns desafios operacionais que exigem atenção.

Antes de responder a essa questão, vale entender melhor o que é a DC-e e qual o seu papel nas operações de transporte.

O que é a Declaração de Conteúdo Eletrônica (DC-e)?

A Declaração de Conteúdo Eletrônica (DC-e) foi criada para documentar o transporte de mercadorias quando não existe obrigação de emissão de documento fiscal.

Até então, pessoas físicas e pessoas jurídicas não contribuintes do ICMS costumavam acompanhar suas remessas com declarações de conteúdo em papel. Dessa forma, com a criação da DC-e, esse procedimento passa a ocorrer em ambiente eletrônico, o que proporciona maior segurança, rastreabilidade e padronização das informações, principalmente.

Na prática, a DC-e poderá atender diversas situações. Por exemplo:

envio de mercadorias por pessoas físicas;

remessas realizadas por pessoas jurídicas não contribuintes do ICMS;

transporte de bens sem finalidade comercial;

operações em que a legislação dispensa a emissão de nota fiscal, mas exige a identificação da carga transportada.

Ou seja, o objetivo é permitir que a mercadoria circule acompanhada de um documento eletrônico contendo informações sobre remetente, destinatário, transportador e características da carga.

Por fim, além de modernizar o processo, a DC-e busca aumentar a confiabilidade das informações utilizadas pelos transportadores e pelos órgãos de fiscalização durante o transporte das mercadorias.

E onde a escola entra nessa história?

Ora, a maioria das instituições de ensino privadas se enquadra justamente como pessoa jurídica não contribuinte do ICMS, pois presta serviço educacional e não vende mercadorias de forma habitual. Por isso, quando a secretaria envia kits pedagógicos para as famílias, transfere uniformes ou material didático entre unidades, ou ainda remete itens para uma feira de ciências em outra escola, por exemplo, essa remessa precisa circular acompanhada da Declaração de Conteúdo Eletrônica.

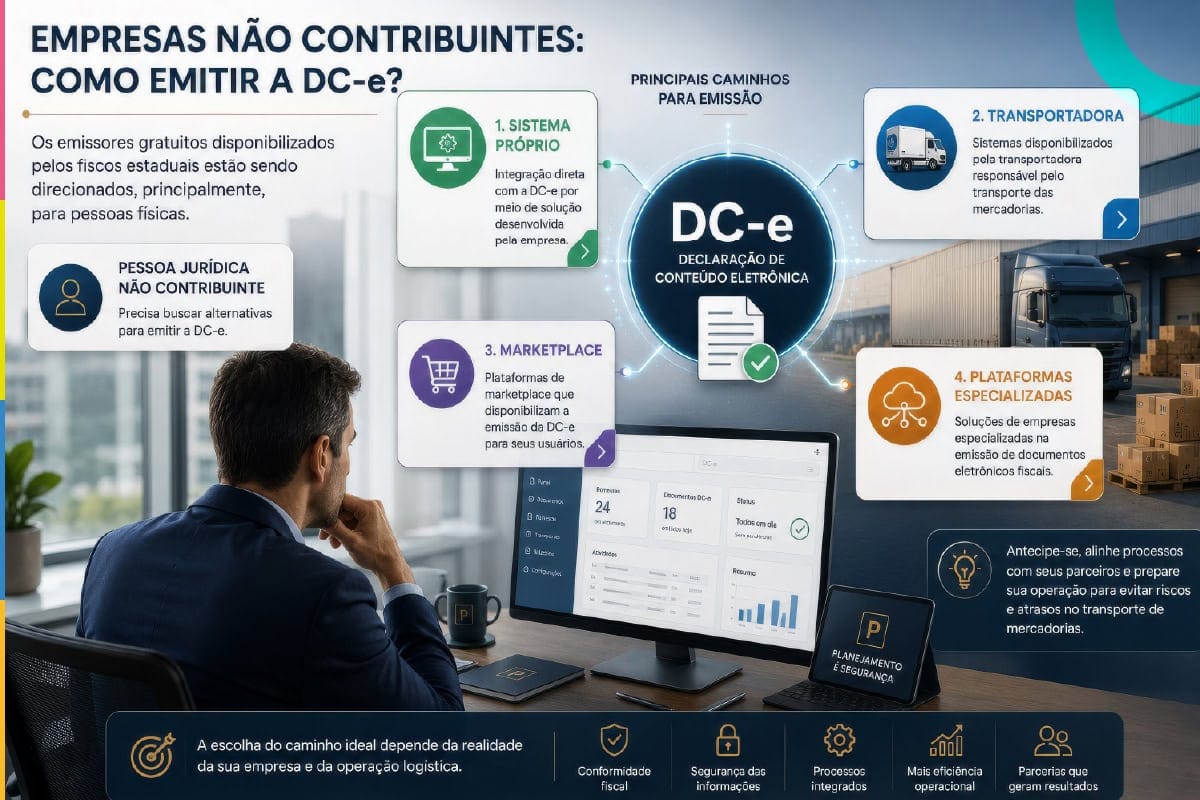

Onde surge a dúvida das pessoas jurídicas não contribuintes?

Certamente, a legislação que instituiu a DC-e permite sua utilização por pessoas jurídicas não contribuintes do ICMS. Entretanto, quando observamos os procedimentos operacionais divulgados pelos fiscos estaduais, percebemos que as administrações tributárias direcionam os emissores disponibilizados principalmente para pessoas físicas.

Por exemplo, em alguns Estados, as orientações divulgadas informam que o emissor gratuito disponibilizado pelo Fisco utiliza autenticação vinculada à conta Gov.br da pessoa física.

Ao mesmo tempo, recomenda-se que empresas utilizem sistemas próprios ou soluções disponibilizadas por terceiros, como transportadoras, marketplaces e fornecedores especializados em documentos eletrônicos.

É justamente nesse ponto que surge a principal dúvida:

Se a empresa pode ser responsável pela emissão da DC-e, qual será o meio adequado para realizar essa emissão?

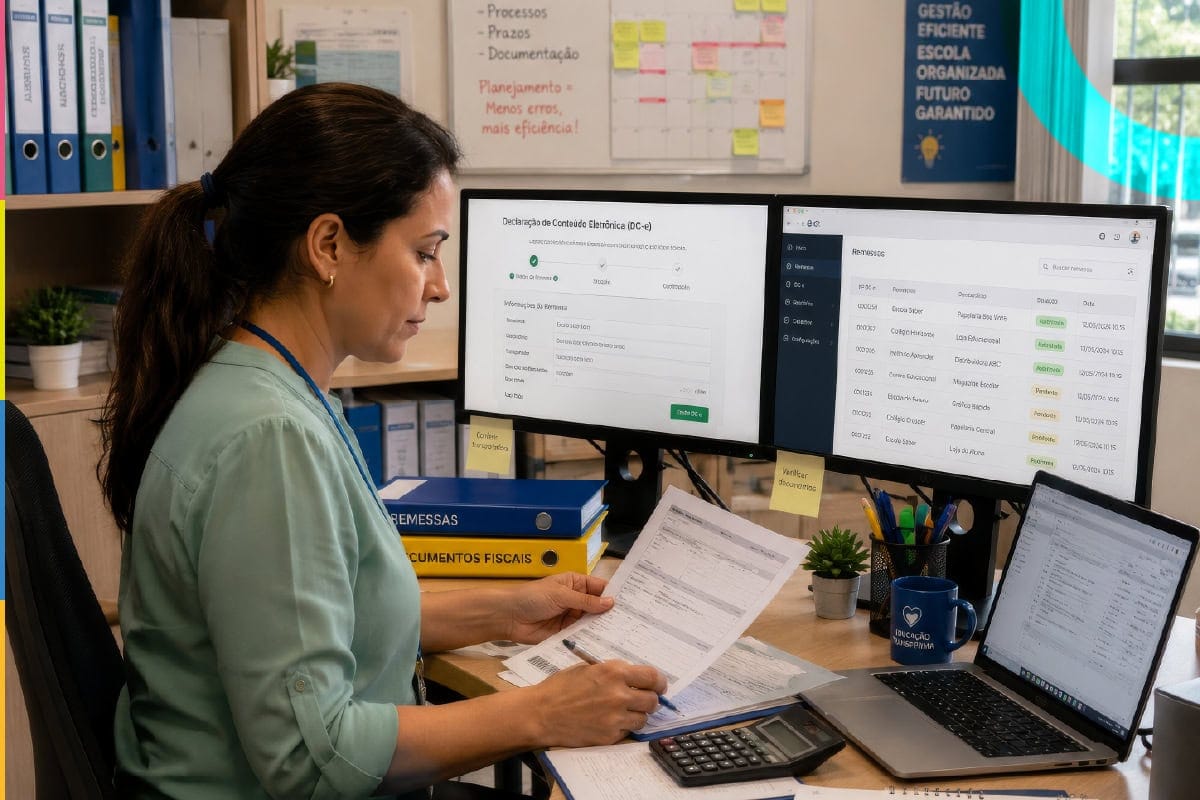

Assim, para a escola, essa mesma pergunta ganha contornos próprios. Afinal, a secretaria que hoje emite uma declaração de conteúdo em papel precisa descobrir, desde já, qual ferramenta usar para gerar a Declaração de Conteúdo Eletrônica de cada remessa.

O caso do Rio Grande do Sul ajuda a entender o cenário

Aliás, uma orientação divulgada pela Receita Estadual do Rio Grande do Sul ajuda a ilustrar essa situação.

Durante o período inicial de implementação da DC-e, a Receita admitiu, de forma excepcional, a utilização do emissor disponibilizado pelo Fisco por representantes legais de pessoas jurídicas.

Desse modo, nessa hipótese, a emissão ocorre com o uso do CPF do representante legal, com a indicação do CNPJ da empresa nas informações complementares do documento.

Mais importante do que a regra específica adotada naquele Estado é a mensagem que essa orientação transmite: existe uma preocupação operacional relacionada à emissão da DC-e por pessoas jurídicas não contribuintes.

Em suma, a solução adotada pelo Rio Grande do Sul demonstra que o tema ainda está em processo de adaptação e que diferentes administrações tributárias podem divulgar orientações específicas para viabilizar essa transição.

Para o gestor escolar, o recado é direto: vale acompanhar de perto as orientações da Receita Estadual de sua Unidade da Federação, porque a forma de emitir a Declaração de Conteúdo Eletrônica ainda pode mudar de um Estado para outro.

Como as empresas devem se preparar?

Embora as orientações possam variar conforme a evolução da implementação da DC-e, o cenário atual indica que as pessoas jurídicas não contribuintes devem se preparar para utilizar soluções tecnológicas específicas para emissão do documento.

Entre as alternativas que as administrações tributárias vêm indicando estão:

sistemas próprios integrados à DC-e;

sistemas disponibilizados pelas transportadoras;

plataformas disponibilizadas por marketplaces;

soluções desenvolvidas por empresas especializadas na emissão de documentos eletrônicos.

Em geral, no dia a dia da empresa, é comum concentrarmos nossa atenção apenas na obrigação legal. Contudo, a verdadeira dificuldade muitas vezes está na operacionalização dessa obrigação.

E quando processo e tecnologia não caminham juntos, mesmo exigências aparentemente simples podem gerar atrasos, retrabalho e dificuldades operacionais.

Da mesma forma, na escola, esse alerta vale em dobro. Inclusive, a secretaria que já organiza a comunicação com as famílias e centraliza suas rotinas em um supersistema de gestão escolar lida com mais tranquilidade quando surge uma nova obrigação como a Declaração de Conteúdo Eletrônica. Afinal, quanto mais a instituição reduz o caos operacional do dia a dia, mais espaço sobra para alinhar, junto à contabilidade, a emissão correta de cada documento. Nesse ponto, o supersistema Diário Escola atua como especialista em comunicação e organização de processos, enquanto o parceiro contábil cuida da parte fiscal.

Perguntas frequentes sobre a Declaração de Conteúdo Eletrônica

A escola precisa emitir DC-e?

Sim. Quando a escola é pessoa jurídica não contribuinte do ICMS e envia mercadorias sem nota fiscal, ela deve emitir a Declaração de Conteúdo Eletrônica antes do início do transporte.

Desde quando a DC-e é obrigatória?

A DC-e passou a ser obrigatória em todo o Brasil em 6 de abril de 2026, conforme o Ajuste SINIEF 05/2021 do CONFAZ.

Quem pode emitir a Declaração de Conteúdo Eletrônica?

Pessoas físicas e pessoas jurídicas não contribuintes do ICMS. Para as empresas, a tendência é o uso de sistemas próprios ou de soluções oferecidas por transportadoras, marketplaces e fornecedores de documentos eletrônicos.

A DC-e substitui a nota fiscal?

Não. A DC-e documenta o transporte apenas quando não há obrigação de emitir documento fiscal. Quando a operação exige nota fiscal, a nota continua obrigatória.

Declaração de Conteúdo Eletrônica

A DC-e foi criada para documentar o transporte de mercadorias em situações nas quais não há obrigação de emissão de documento fiscal.

Embora as pessoas jurídicas não contribuintes possam ser responsáveis pela emissão desse documento, os procedimentos operacionais divulgados até o momento indicam que a utilização de sistemas próprios ou soluções disponibilizadas por terceiros deverá ser o caminho mais comum para essas empresas.

Diante desse cenário, a recomendação é acompanhar as orientações que as administrações tributárias divulgam e alinhar desde já os procedimentos necessários com transportadores, marketplaces e fornecedores de tecnologia.

Por conseguinte, a preparação antecipada reduz riscos, evita dificuldades operacionais e proporciona uma transição mais segura para essa nova realidade.

Para a escola, portanto, conhecer a Declaração de Conteúdo Eletrônica deixou de ser um detalhe contábil e virou parte da rotina de gestão. Logo, quanto mais cedo o gestor mapear suas remessas e definir a ferramenta de emissão junto ao contador, mais segura será a transição. E, com a comunicação e os processos centralizados no supersistema Diário Escola, sobra energia para o que de fato importa: cuidar do ensino e das pessoas.

Conteúdos correlacionados no blogDE

Veja mais conteúdo relevante da Pompermaier Contabilidade Empresarial no blogDE. Afinal, a contabilidade não é apenas uma exigência legal. Antes de tudo, ela é uma ferramenta de gestão que protege a escola, sustenta decisões e fortalece a continuidade institucional.

A escola e a declaração do Imposto de Renda da Pessoa Física

Licença-paternidade em 2026: entenda o que mudou e o que vem pela frente

Descontos e bolsas escolares: critérios econômicos para uma decisão responsável

Contabilidade de custos: o alicerce silencioso que sustenta a saúde financeira das escolas

Planejamento de lucros em 2025: a última oportunidade antes da incidência do IR sobre altas rendas

Split Payment nas escolas: o que a regulamentação trouxe, o que ainda falta e como se preparar

⚠️ ATENÇÃO ESCOLA PÚBLICA ⚠️

Quando o município organiza a gestão das escolas municipais a educação pública evolui

O supersistema Diário Escola chegou ao ensino público para resolver problemas reais da gestão educacional. Planalto (RS) é a prova viva de que a transformação acontece quando a tecnologia certa encontra propósito, organização e parceria.

Não é promessa, é resultado! Com o uso inteligente da tecnologia, redes municipais de ensino investem em inovação e têm mais:

organização administrativa desde o primeiro mês.

transparência com as famílias e com a comunidade.

dados para decisões pedagógicas seguras.

integração entre escolas e Secretaria.

tempo para o que mais importa: educar.

Se a rede municipal enfrenta desafios com comunicação, processos, informação dispersa e sobrecarga de gestão, existe um caminho claro, testado e funcionando.

O supersistema Diário Escola já está transformando a educação pública.

Sua rede municipal de ensino pode ser a próxima.

Cantina Escola: o lanche mais fácil, prático e seguro!

Cantina Escola é um aplicativo de carteira digital integrado ao supersistema de gestão Diário Escola que transforma e facilita a hora do lanche nas cantinas escolares de todo o Brasil.

Agora, sua instituição poderá oferecer ainda mais vantagens e benefícios com um único superApp e ao alcance de um toque.

> Pais e responsáveis adicionam créditos em segundos e acompanham o movimento na carteira digital dos filhos.

> Cantineiros cobram com agilidade e simplificam a gestão das cantinas.

Cantina Escola é sinônimo de praticidade e eficiência.

> Controle diário dos gastos dos filhos.

> Incentiva uma alimentação mais equilibrada.

> Elimina o uso de cartões ou dinheiro no ambiente escolar.

> Agilidade na cobrança e na operação da cantina.

Cantina Escola: simplicidade, segurança e inovação na hora do lanche! Pais tranquilos, alunos satisfeitos e cantinas mais eficientes.